by John Lin, AllianceBernstein

La iniciativa de neutralidad de carbono en 2060 impulsará un ciclo de inversión en infraestructuras de energía más limpias. Pero primero, las reformas del lado de la oferta se traducirán en subidas de precios de las materias primas para los consumidores —y en oportunidades para los inversores de renta variable en valores de energías renovables y en los sectores más contaminantes que están haciendo la transición hacia un modelo de negocio más sostenible.

Los planes de China de alcanzar el máximo de emisiones de dióxido de carbono (CO2) en 2030 y la neutralidad de carbono en 2060 son dos objetivos ambiguos. A juzgar por el boyante comportamiento del precio de las acciones de los sectores industriales y de materiales, parece que las iniciativas ecológicas de China están bien publicitadas y comunicadas al mercado.

Aunque los países desarrollados son los que diseñan los acuerdos climáticos, lo que más importa es la participación de China. El país es el mayor emisor de gases de efecto invernadero del mundo, ya que emite dos veces la cantidad de EEUU y supone en torno a la tercera parte del total de las emisiones globales.

Reforma del lado de la oferta 2.0

Para lograr los objetivos de carbono del país, Pekín ha implementado su segunda iteración de la reforma del lado de la oferta. China está repitiendo una estrategia similar a la de cinco años antes, cuando se intentó limitar la producción excesiva de materias primas en áreas altamente contaminantes por medio de iniciativas políticas.

La guerra de China contra la contaminación no es nueva, pero el arma que ahora ha elegido sí lo es. En primera bateríade medidas para combatir los gases de efecto invernadero, las regiones que producen materias primas han sido las que, una vez más, se han llevado el primer golpe. La ciudad industrial de Tangshan, que produce el 15% del acero del país y el 8% del mundo, ha eliminado entre un tercio y la mitad de su capacidad (Diapositiva). Mongolia interior ya ha suspendido todos los proyectos nuevos de ferroaleaciones, aluminio, alúmina y polisilicona hasta por lo menos 2025.

Estos cambios marcan una escalada en una campaña más amplia para recortar las excesivas emisiones de carbono. Es inminente que se pierdan empleos a medida que las fábricas cierren, lo que pone de manifiesto los desafíos políticos a los que se enfrenta Pekín para mantener el empleo y avivar el consumo doméstico. Pero reducir la actividad industrial también aborda simultáneamente otras políticas orientadas al mercado que Pekín espera poner en vigor.

Estas medidas incluyen acelerar las reformas de empresas de propiedad estatal (SOE) por medio de consolidar las entidades menos rentables y más contaminantes. A los directivos de las SOE de acero y aluminio se les ha encargado la tarea de empezar a reducir las emisiones de carbono a partir de 2025, cinco años antes del plan 2030 del país, un impulso para que se produzca un cambio liderado por el mercado.

Precios del acero y del aluminio más altos

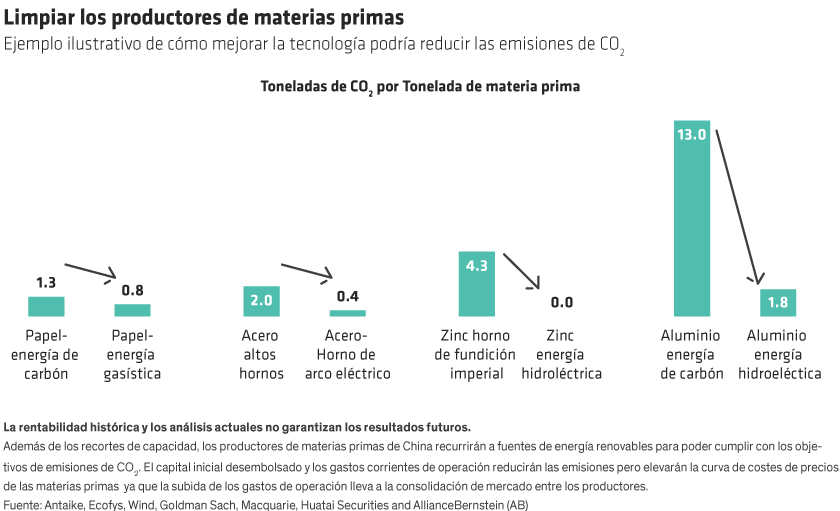

Puesto que la producción de acero y aluminio supone el 16% y el 5% respectivamente de las emisiones de CO2 de China, las mejoras en la inversión ecológica establecerán un precedente de la forma en que Pekín abordará otros sectores altamente contaminantes. Las mejoras tecnológicas a largo plazo, como acero de hornos de arco eléctrico o producción hidroeléctrica de aluminio, emiten mucho menos carbono que los métodos actuales y ofrecen soluciones comercialmente viables a medio y largo plazo (Diapositiva).

Sin embargo, la transición inmediata, es más complicada, lo que hace que los cortes de producción sean la opción más viable de la que se dispone. Desde nuestro punto de vista, es probable que las restricciones a la producción de materias primas debido a los estándares más exigentes de emisión, unido a la recuperación de la demanda global, hagan subir los precios del combustible para los consumidores globales.

Aunque la subida de precios de las materias primas subraya el éxito de las políticas de Pekín, hay una paradoja: puede que haga surgir otros desafíos políticos. Pekín ya ha advertido frente a la especulación en los precios de las materias primas, ya que los políticos liberan reservas estratégicas para aliviar el alza de los costes de insumos para los fabricantes. De todas formas, los fundamentales de la demanda y de la oferta con el tiempo cobrarán aún más importancia. A pesar de que constituyen solamente el 5% de las emisiones de carbono en China, la fusión del aluminio es el proceso más intensivo en carbono de los metales industriales. En comparación, la producción de acero en China genera entre 1,5 a 1,8 toneladas de CO2 por tonelada de producción de altos hornos, mientras la fundición de aluminio a base de energía de carbón emite 3 toneladas de CO2 por tonelada de lingote de aluminio.

Como la política de créditos de carbono probablemente entrará en vigor en 2022 en el sector de fundición de aluminio de China, cumplir los estándares de precios del carbono locales podría añadir una subida de 1.300 RMB por tonelada a la base de costes del aluminio —un aumento de en torno al 10%, y cuatro veces más alto debido a la propuesta de un impuesto fronterizo de carbono en Europa donde los créditos del carbono ya están valorados en €55 por tonelada.

Dadas las estructuras de costes más altas, creemos que los productores más pequeños probablemente tendrán dificultades, creando una oportunidad para que los productores más grandes de acero y aluminio amplíen su cuota de mercado. Las cuatro mayores acerías de China tienen el 22% del mercado nacional, una fracción de sus vecinos asiáticos, y creemos que la oportunidad de capturar el aumento de la cuota de mercado servirá como catalizador inmediato de beneficios

En cuanto al acero, los productores chinos estiman que el coste de cumplir los estándares de emisiones de CO2 añade entre 400 RMB y 600 RMB por tonelada. Los productores de aluminio chinos también se enfrentan a la perspectiva de subidas de costes si los precios internacionales del carbono entran en vigor.

La agenda de neutralidad de carbono en 2060 de China se está desplegando a medida que los inversores se hacen más conscientes de los ESG. Creemos que el creciente compromiso de los inversores con la dirección de la compañía podría animar a las compañías más contaminantes a fomentar formas de operar más limpias y con mayor eficiencia de costes. Desde nuestro punto de vista, el plan de neutralidad de carbono de China supondrá un impulso importante para que las compañías de acero establezcan objetivos ambiciosos de reducción de emisiones de carbono e inviertan en fuentes de energía renovables para reducir los costes de la energía ecológica.

Aunque el recorte de la producción industrial será la principal característica de la reforma del lado de la demanda de China 2.0, esperamos que esta política se implemente de forma desigual, mientras Pekín equilibra la recuperación económica con sus necesidades medioambientales. Los banqueros centrales estarán muy atentos a los progresos, ya que el potencial aumento de los precios de las materias primas probablemente hará subir la inflación.

Los cambios en el ciclo de las manufacturasalimentarán la demanda de infraestructuras de energías renovables y limpias, especialmente en la generación de energía solar y eólica. Pero los gestores de fondos activos pueden desarrollar estrategias de inversión ecológica que vayan más allá de lo evidente, desplegando capital al principio del ciclo político centrándose en las empresas que tradicionalmente más contaminan que es donde tendrá lugar la primera fase de la limpieza.

Esto puede parecer un enfoque poco ortodoxo a la inversión orientada al medio ambiente. Pero desde nuestro punto de vista, las compañías con precios atractivos posicionadas para mejorar los fundamentales del negocio y minimizar sus huellas de carbono pueden ser una fuente sorprendente de potencial rentabilidad a medida que el plan de neutralidad de carbono de China cobra fuerza.

John Lin es Gestor de carteras de renta variable china en AllianceBernstein (AB)

Samuel Chen Analista de investigación—Asia excluido Japón Renta Variable Valor en AB

Las opiniones expresadas en este documento no constituyen análisis, asesoramiento de inversión ni recomendaciones de compraventa, no representan necesariamente las opiniones de todos los equipos de gestión de carteras de AB y pueden cambiar con el tiempo.

This post was first published at the official blog of AllianceBernstein..